| 目 录

1.小型微利企业所得税优惠政策有哪些? 2.什么是符合条件小型微利企业? 3.如何计算企业的“从业人数”和“资产总额”? 4.享受小型微利企业所得税优惠需要办理什么手续? 5.核定征收企业所得税的纳税人,能否享受小型微利企业所得税优惠? 6.预缴申报企业所得税时如何享受小型微利企业所得税优惠? 7.新办企业当年可以享受小型微利企业所得税优惠吗? 8.上年度不符合小型微利企业条件的企业,但预计本年度符合小型微利企业条件,能否享受优惠? 9.小型微利企业本期预缴申报时未享受所得税优惠的,下期预缴或年度汇算清缴时可否享受优惠? 10.享受小型微利企业所得税优惠在预缴申报时如何填报减免税 11.享受小型微利企业所得税优惠在年度汇算清缴申报时如何填报减免税? 12.2015年第4季度预缴和2015年度汇算清缴的优惠政策衔接期,对企业申报享受优惠有什么影响? 13.2015年第4季度预缴和2015年度汇算清缴的优惠政策衔接期,如何分段计算实际利润或应纳税所得额? 14.2015年第4季度预缴和2015年度汇算清缴的优惠政策衔接期,如何计算全年减免税额和实际应纳税额? 15.2015年第4季度预缴和2015年度汇算清缴的优惠政策衔接期,在申报时如何填报减免税? 16.小型微利企业所得税优惠政策衔接期计算填报减免税额示例 17.小型微利企业能否享受固定资产加速折旧税收政策? 18.什么是十大行业、十大行业企业? 为进一步支持小型微利企业发展,发挥小型微利企业促进就业、改善民生、维护社会稳定的作用,继今年2月国务院常务会议将小微企业所得税减半征税范围由年应纳税所得额10万元调整为20万元后,今年8月,国务院第102次常务会议决定,自2015年10月1日起,将减半征税范围扩大到30万元(含)以下的小微企业。9月,财政部和税务总局相继发布了《关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2015〕99号)以及《国家税务总局关于贯彻落实进一步扩大小型微利企业减半征收企业所得税范围有关问题的公告》(国家税务总局公告2015年第61号),明确落实小型微利企业所得税优惠政策有关问题。根据最新的政策变动,广东省国家税务局、广东省地方税务局将纳税人普遍关注的热点问题进行收集整理、解答并予以刊登,供广大纳税人参考。

1.问:小型微利企业所得税优惠政策有哪些? 答:目前小型微利企业所得税优惠政策包括企业所得税法规定的减低税率政策,以及财税〔2015〕34号、财税〔2015〕99号文件规定的减半征税政策。 减低税率优惠:符合条件的小型微利企业,减按20%的税率征收企业所得税。 减半征税优惠:符合条件的小型微利企业,自2015年1月1日至2015年9月30日年应纳税所得额不超过20万元(含,下同)的、自2015年10月1日至2017年12月31日年应纳税所得不超过30万元(含,下同)的,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税(相当于减按10%的税率缴纳企业所得税)。

2.问:什么是符合条件小型微利企业? 答:小型微利企业应符合下列条件: (一)从事国家非限制和禁止行业。 (二)年度应纳税所得额不超过30万元。 (三)工业企业,从业人数不超过100人,资产总额不超过3000万元;其他企业,从业人数不超过80人,资产总额不超过1000万元。

3.问:如何计算企业的“从业人数”和“资产总额”? 答:从业人数和资产总额指标,按企业全年的季度平均值确定,具体计算公式如下: 季度平均值=(季初值+季末值)÷2 全年季度平均值=全年各季度平均值之和÷4 其中:从业人数包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

4.问:享受小型微利企业所得税优惠需要办理什么手续? 答:符合规定条件的小型微利企业,在预缴和年度汇算清缴企业所得税时,可以自行享受小型微利企业所得税优惠政策,无须税务机关审核批准。年度汇算清缴时,小型微利企业通过填报企业所得税年度纳税申报表中“资产总额、从业人数、所属行业、国家限制和禁止行业”等栏次履行备案手续。

5.问:核定征收企业所得税的纳税人,能否享受小型微利企业所得税优惠? 答:符合规定条件的小型微利企业,无论采取查账征收和核定征收方式,均可按照规定享受小型微利企业所得税优惠政策。 查账征收和核定征收(包括定率核定征收、定额核定征收)企业所得税,是指企业计算缴纳企业所得税的方式,征收方式由主管税务机关根据企业财务核算情况确定。查账征收企业使用企业所得税纳税申报表(A类),核定征收企业使用企业所得税纳税申报表(B类)。

6.问:预缴申报企业所得税时如何享受小型微利企业所得税优惠? 答:采取查账征收或定率核定征收的小型微利企业,只要本年累计实际利润或应纳税所得额不超过30万元,本年度预缴时均可以享受小型微利企业所得税减半征税政策,按10%的税率缴纳税款。定额核定征收的小型微利企业,由主管税务机关根据优惠政策规定相应调减定额后,按照原办法征收。

7.问:新办企业当年可以享受小型微利企业所得税优惠吗? 答:本年度新办的小型微利企业,在预缴企业所得税时,累计实际利润或应纳税所得额不超过30万元的,可以享受小型微利企业所得税减半征税政策,按10%的税率缴纳税款。

8.问:上年度不符合小型微利企业条件的企业,但预计本年度符合小型微利企业条件,能否享受优惠? 答:企业根据本年度生产经营情况,预计本年度符合小型微利企业条件的,季度、月份预缴企业所得税时累计实际利润或应纳税所得额不超过30万元的,可以享受小型微利企业所得税减半征税政策,按10%的税率缴纳税款。

9.问:小型微利企业本期预缴申报时未享受所得税优惠的,下期预缴或年度汇算清缴时可否享受优惠? 答:小型微利企业在预缴申报时未享受所得税优惠,下一期预缴或年度汇算清缴时仍符合优惠条件的,可一并享受小型微利企业所得税优惠。年度汇算清缴计算的应缴企业所得税小于已预缴企业所得税的,可向税务机关申请退税或抵缴以后年度的所得税。

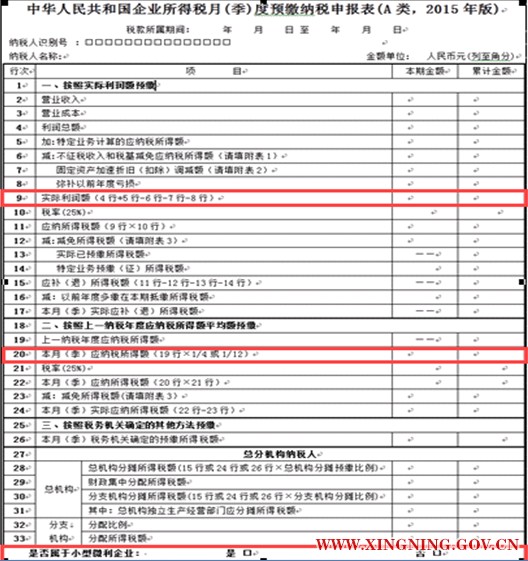

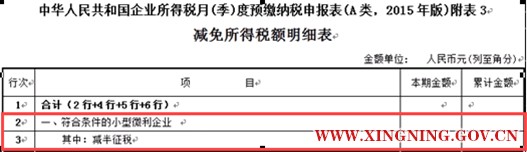

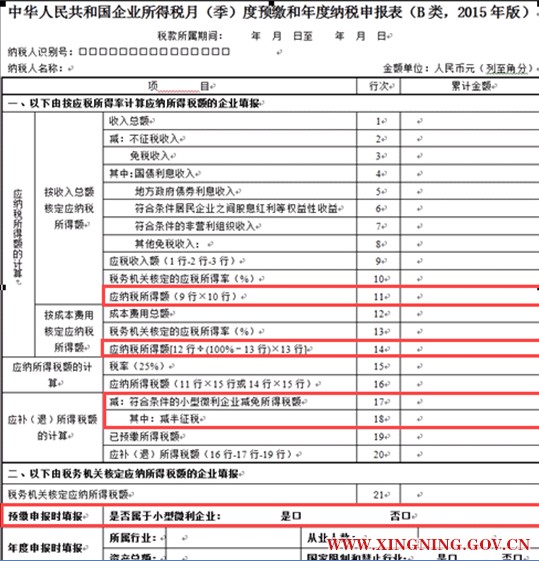

10.问:享受小型微利企业所得税优惠在预缴申报时如何填报减免税? 答:目前税务机关电子办税服务厅的企业所得税申报模块、各类企业所得税电子申报软件已设置了小型微利企业所得税优惠税额自动计算功能,方便纳税人享受小型微利企业所得税优惠。 (1)查账征收小型微利企业。填报《企业所得税月(季)度预缴纳税申报表(A类)》时,主表“是否属于小型微利企业”选择“是”,按主表第9行“实际利润额”或第20行“本月(季)应纳税所得额”与15%的乘积,填报《减免所得税额明细表(附表3)》第2行“符合条件的小型微利企业”的累计金额以及《减免所得税额明细表(附表3)》第3行“其中:减半征税”的累计金额(注:适用优惠政策衔接期的企业按照衔接期办法填报)。 (2)定率征收小型微利企业。填报,《企业所得税月(季)度预缴和年度纳税申报表(B类)》时,“是否属于小型微利企业”选择“是”,按第11行或第14行“应纳税所得额”与15%的乘积,填报第17行“减:符合条件的小型微利企业减免所得税额”以及第18行“其中:减半征税”(注:适用优惠政策衔接期的企业按照衔接期办法填报)。 11.问:享受小型微利企业所得税优惠在年度汇算清缴申报时如何填报减免税? 答:目前税务机关电子办税服务厅的企业所得税申报模块、各类企业所得税电子申报软件已设置了小型微利企业所得税优惠税额自动计算功能,方便纳税人享受小型微利企业所得税优惠。 (1)查账征收小型微利企业。填报《企业基础信息表》103“所属行业明细代码”、104“从业人数”、105“资产总额(万元)”、107“从事国家非限制和禁止行业”,符合小型微利企业优惠条件的,按A100000《企业所得税年度纳税申报表(A类)》第23行“应纳税所得额”与15%的乘积,填报A107040《减免所得税优惠明细表》第1行“符合条件的小型微利企业”(注:适用优惠政策衔接期的企业按照衔接期办法填报)。

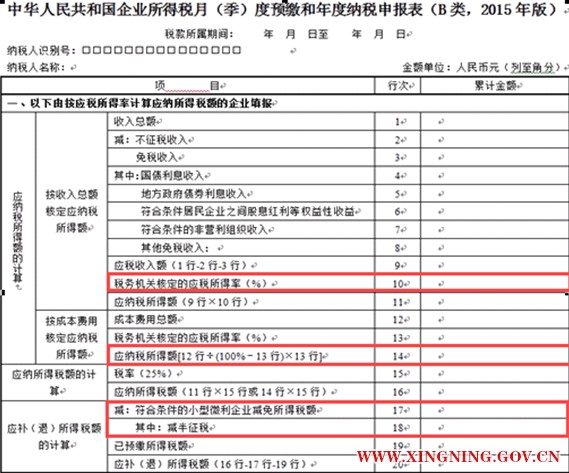

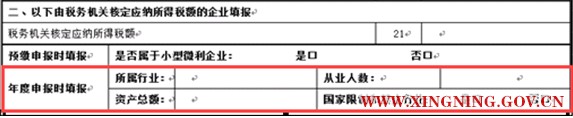

(2)定率征收小型微利企业。填报《企业所得税月(季)度预缴和年度纳税申报表(B类)》“年度申报时填报”栏的“所属行业”、“资产总额”、“从业人数”和“国家限制和禁止行业”,符合小型微利企业优惠条件的,按第11行或第14行“应纳税所得额”与15%的乘积,填报第17行“减:符合条件的小型微利企业减免所得税额”以及第18行“其中:减半征税”(注:适用优惠政策衔接期的企业按照衔接期办法填报)。 12.问:2015年第4季度预缴和2015年度汇算清缴的优惠政策衔接期,对企业申报享受优惠有什么影响? 答:(1)对于全年累计实际利润或应纳税所得额不超过20万元(含)的小型微利企业,以及2015年10月1日(含)之后成立的,全年累计实际利润或应纳税所得额不超过30万元(含)的小型微利企业,可以全额适用减半征税政策,按10%的税率缴纳税款,不受政策衔接期影响。 (2)对于2015年10月1日之前成立,全年累计实际利润或应纳税所得额大于20万元但不超过30万元的小型微利企业,需要分段计算2015年10月1日之前和10月1日之后的实际利润或应纳税所得额。10月1日之前的实际利润或应纳税所得额适用减低税率政策,按20%税率缴纳税款;10月1日之后的实际利润或应纳税所得额适用减半征税政策,按10%的税率缴纳税款。

13.问:2015年第4季度预缴和2015年度汇算清缴的优惠政策衔接期,如何分段计算实际利润或应纳税所得额? 答:2015年10月1日之前成立,全年累计实际利润或应纳税所得额大于20万元但不超过30万元的小型微利企业,需要分段计算2015年10月1日之前和10月1日之后的实际利润或应纳税所得额,按照10月1日之前及10月1日之后的经营月份数分别占其2015年度经营月份数的比例计算确定。计算公式如下: 10月1日之前的实际利润或应纳税所得额=全年累计实际利润或应纳税所得额×(2015年10月1日之前经营月份数÷2015年度经营月份数) 10月1日之后的实际利润或应纳税所得额=全年累计实际利润或应纳税所得额×(2015年10月1日之后经营月份数÷2015年度经营月份数) 其中:2015年度新成立企业的起始经营月份,按照税务登记日期所在月份计算。

14.问:2015年第4季度预缴和2015年度汇算清缴的优惠政策衔接期,如何计算全年减免税额和实际应纳税额? 答:2015年10月1日之前成立,全年累计实际利润或应纳税所得额大于20万元但不超过30万元的小型微利企业,分段计算2015年10月1日之前和10月1日之后的实际利润或应纳税所得额,分别减低税率政策和减半征税政策。计算公式如下: (1)全年减免税额: 10月1日之前享受减低税率的减免税额=10月1日之前的实际利润或应纳税所得额×5% 10月1日之后享受减半征税的减免税额=10月1日之后的实际利润或应纳税所得额×15% 全年减免税额=10月1日之前享受减低税率的减免税额+10月1日之后享受减半征税的减免税额 (2)全年实际应纳税额: 10月1日之前的实际应纳税额=10月1日之前的实际利润或应纳税所得额×20% 10月1日之后的实际应纳税额=10月1日之后的实际利润或应纳税所得额×10% 全年实际应纳税额=10月1日之前的实际应纳税额+10月1日之后的实际应纳税额

15.问:2015年第4季度预缴和2015年度汇算清缴的优惠政策衔接期,在申报时如何填报减免税? 答:目前税务机关电子办税服务厅的企业所得税申报模块、各类企业所得税电子申报软件已设置了小型微利企业所得税优惠税额自动计算功能,方便纳税人享受小型微利企业所得税优惠。 2015年10月1日之前成立,全年累计实际利润或应纳税所得额大于20万元但不超过30万元的小型微利企业,2015年第4季度预缴和2015年度汇算清缴的优惠政策衔接期,按以下方法填报减免税: (1)查账征收小型微利企业 2015年第4季度预缴申报时:填报《企业所得税月(季)度预缴纳税申报表(A类)》,按衔接期方法计算“10月1日之后享受减半征税的减免税额”,填报《减免所得税额明细表(附表3)》第3行“其中:减半征税”的累计金额,按计算的“全年减免税额”填报《减免所得税额明细表(附表3)》第2行“符合条件的小型微利企业”的累计金额; 2015年度汇算清缴申报时:填报《企业所得税年度纳税申报表(A类)》——《企业基础信息表》相关栏次后,按衔接期方法计算“全年减免税额”,填报A107040《减免所得税优惠明细表》第1行“符合条件的小型微利企业”。 (2)定率征收小型微利企业 2015年第4季预缴申报时:填报《企业所得税月(季)度预缴和年度纳税申报表(B类)》,按衔接期方法计算“10月1日之后享受减半征税的减免税额”,填报第18行“其中:减半征税”,按计算的“全年减免税额”填报第17行“减:符合条件的小型微利企业减免所得税额”; 2015年度汇算清缴申报时:填报《企业所得税月(季)度预缴和年度纳税申报表(B类)》“年度申报时填报”的相关栏次后,按衔接期方法计算“10月1日之后享受减半征税的减免税额”填报第18行“其中:减半征税”,按计算的“全年减免税额”填报第17行“减:符合条件的小型微利企业减免所得税额”。

16.小型微利企业所得税优惠政策衔接期计算填报减免税额示例: 某小型微利企业A公司成立于2014年,符合小型微利企业条件,采取查账征收方式,按季度纳税申报。截至2015年12月31日,A公司全年累计实际利润为24万元。A公司在2015年的实际经营月份为12个月,2015年10月1日之后的经营月份为3个月。A公司2015年第4季度预缴申报时,分段计算步骤如下: (1)2015年10-12月份: 实际利润=24万元×(3÷12)=6万元 减免税额=6万元×15%=0.9万元 实际应纳税额=6万元×10%=0.6万元 (2)2015年1-9月份: 实际利润=24万元×(9÷12)=18万元 减免税额=18万元×5%=0.9万元 实际应纳税额=18万元×20%=3.6万元 (3)2015年全年: 减免税额=0.9万元+0.9万元=1.8万元 实际应纳税额=0.6万元+3.6万元=4.2万元 A公司填报《企业所得税月(季)度预缴纳税申报表(A类)》时,主表“是否属于小型微利企业”选择“是”,并按“2015年10-12月份的减免税额”0.9万元,填报《减免所得税额明细表(附表3)》第3行“其中:减半征税”的累计金额,按“2015年全年减免税额”1.8万元,填报《减免所得税额明细表(附表3)》第2行“符合条件的小型微利企业”的累计金额。 (注:为方便纳税人享受小型微利企业所得税优惠,目前税务机关电子办税服务厅及各类企业所得税电子申报软件已设置了小型微利企业所得税优惠税额自动计算功能。)

17.问:小型微利企业能否享受固定资产加速折旧税收政策? 答:小型微利企业符合条件的固定资产可以享受以下固定资产加速折旧税收优惠政策: (1)一次性税前扣除政策。是指允许一次性计入当期成本费用在计算应纳税所得额时扣除。包括:企业(含小型微利企业,下同)持有的固定资产,单位价值不超过5000元的;企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的;十大行业的小型微利企业新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的。 企业在2013年12月31日前持有的单位价值不超过5000元的固定资产,其折余价值部分,2014年1月1日以后可以一次性税前扣除。 (2)缩短折旧年限或加速折旧政策。是指可由企业选择按不低于企业所得税法规定折旧年限的60%缩短折旧年限,或选择采取双倍余额递减法或年数总和法进行加速折旧,包括:十大行业企业新购进的固定资产(包括自行建造);企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值超过100万元的;十大行业的小型微利企业新购进的研发和生产经营共用的仪器、设备, 单位价值超过100万元的。

18.问:什么是十大行业、十大行业企业? 答:十大行业是指:生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等六大行业;以及轻工、纺织、机械、汽车等四个领域重点行业(按照财税〔2015〕106号文附件确定)。 十大行业企业是指以上述行业业务为主营业务,其固定资产投入使用当年主营业务收入占企业收入总额50%(不含)以上的企业。所称收入总额,是指企业所得税法第六条规定的收入总额。 十大行业企业新购进的固定资产,是指六大行业企业2014年1月1日后新购进的固定资产,以及四个领域重点行业企业2015年1月1日后新购进的固定资产。 |